Crypto lending : 3 réflexes pour emprunter sans risquer la liquidation immédiate

Le crypto lending s’est imposé comme un pilier de l’économie numérique, transformant la gestion de l’épargne et du crédit. Cette pratique permet de monétiser des actifs dormants ou d’accéder à des liquidités sans vendre ses jetons. Que vous soyez un investisseur cherchant à maximiser ses rendements ou un utilisateur ayant besoin de fonds temporaires, comprendre les mécanismes du prêt de cryptomonnaies est indispensable pour naviguer dans l’écosystème Web3.

Comment fonctionne réellement le prêt de cryptomonnaies ?

Le crypto lending repose sur une mise en relation entre prêteurs et emprunteurs. Contrairement au système bancaire traditionnel, le monde des actifs numériques propose deux approches : la finance centralisée (CeFi) et la finance décentralisée (DeFi).

Le rôle du collatéral et du sur-collatéral

Dans la majorité des cas, le crypto lending utilise le mécanisme de l’over-collateralization. Pour emprunter 1 000 euros en stablecoins, vous devez déposer l’équivalent de 1 500 ou 2 000 euros en Bitcoin ou en Ethereum. Ce surplus sert de garantie contre la volatilité du marché. Si la valeur de votre garantie chute sous un seuil critique, la plateforme déclenche une liquidation automatique pour rembourser le prêteur.

Cette approche supprime le besoin de vérification de solvabilité classique. Votre garantie est votre seule preuve de confiance. Pour le prêteur, c’est l’assurance de récupérer son capital avec intérêts, car le système est codé pour protéger la liquidité du pool en priorité.

Les deux visages du lending : CeFi vs DeFi

Le choix de la plateforme est la première décision stratégique. Chaque modèle présente des contraintes spécifiques :

La CeFi (Centralized Finance), avec des plateformes comme Nexo ou Binance Earn, agit comme un intermédiaire. Vous leur confiez vos clés privées, et elles gèrent les prêts. L’expérience est fluide, proche d’une banque en ligne, mais vous dépendez de la solvabilité de l’entreprise.

La DeFi (Decentralized Finance), via des protocoles comme Aave ou Compound, fonctionne grâce à des smart contracts sur la blockchain. Il n’y a pas d’entreprise, seulement du code. Vous restez maître de vos fonds via votre propre portefeuille, mais la responsabilité technique repose sur vos épaules.

Générer des revenus passifs : l’art de choisir son APY

Pour celui qui souhaite conserver ses cryptomonnaies (stratégie de « HODLing »), le lending offre un rendement annuel, exprimé sous la forme de l’APY (Annual Percentage Yield). Ce taux inclut les intérêts composés, contrairement à l’APR qui est un taux simple.

La construction d’un portefeuille de rendement demande une approche méthodique. Au lieu de tout miser sur un seul protocole, l’investisseur assemble différentes pièces : une part de stablecoins pour la stabilité, une part d’actifs volatils pour capter la hausse, et une diversification sur plusieurs protocoles pour diluer le risque technologique. En isolant chaque dépôt dans des compartiments distincts, on évite qu’une faille sur un contrat intelligent ou une chute brutale d’un jeton ne déstabilise l’ensemble de l’édifice financier.

Comprendre la provenance du rendement

Il est nécessaire de vérifier la source des intérêts. Dans un marché sain, ils proviennent des frais payés par les emprunteurs, comme les traders utilisant l’effet de levier ou les institutions ayant besoin de liquidités. Si une plateforme propose des taux déconnectés de la réalité, comme 20% sur du Bitcoin de manière constante, la prudence est de mise. Le rendement peut provenir de l’émission de jetons inflationnistes ou de stratégies de ré-hypothèque risquées.

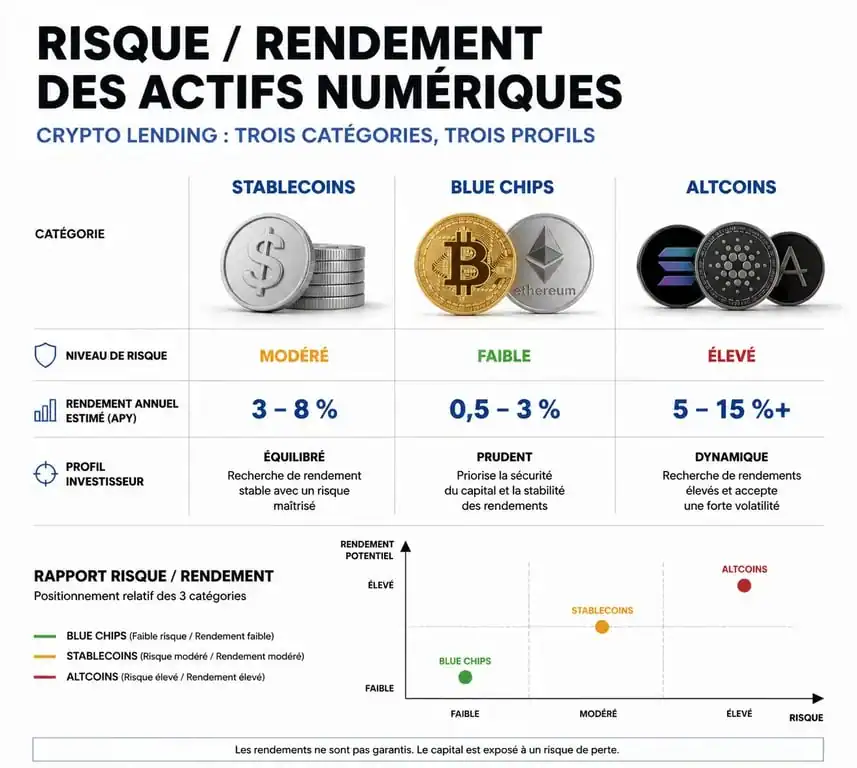

| Type d’actif | Rendement moyen constaté | Niveau de risque |

|---|---|---|

| Stablecoins (USDC, USDT, EURC) | 3% à 8% | Modéré |

| Blue Chips (BTC, ETH) | 0.5% à 3% | Faible |

| Altcoins volatils | 5% à 15% + | Élevé |

Les risques majeurs et comment s’en protéger

Le crypto lending comporte des dangers techniques ou financiers qu’il convient de surveiller.

Le spectre de la liquidation

Pour l’emprunteur, la liquidation est le risque principal. Si vous empruntez contre du Bitcoin et que son prix chute de 30% en une nuit, votre ratio de collatéralisation devient insuffisant. La plateforme vend vos actifs pour couvrir la dette, souvent avec une pénalité. La parade consiste à maintenir un Loan-to-Value (LTV) bas, idéalement en dessous de 50%, pour encaisser les secousses du marché.

Failles de smart contracts et risques de plateforme

En DeFi, le risque est le bug. Un code mal audité peut être exploité par un hacker pour vider les pools. En CeFi, le risque est la faillite de l’opérateur. Pour minimiser ces risques, privilégiez les protocoles audités par plusieurs firmes de sécurité comme CertiK ou OpenZeppelin. Vérifiez également la TVL (Total Value Locked) : plus elle est élevée et ancienne, plus le protocole a prouvé sa résilience. Enfin, utilisez des agrégateurs de rendement qui diversifient automatiquement vos dépôts.

Fiscalité et cadre légal : ce qu’il faut savoir

L’aspect réglementaire du crypto lending évolue rapidement. En France, les intérêts perçus sont généralement considérés comme des revenus de capitaux mobiliers ou intégrés dans le calcul de la plus-value globale lors de la conversion en monnaie fiduciaire.

Déclarer ses gains en France

La règle fiscale repose sur le Prélèvement Forfaitaire Unique (PFU) de 30%. La distinction entre le simple prêt et le « Yield Farming » peut créer des zones grises. Il est conseillé de tenir un registre précis de chaque versement d’intérêts. De nombreux outils de comptabilité crypto permettent aujourd’hui de synchroniser vos portefeuilles et de générer les rapports fiscaux nécessaires, comme le formulaire 2086.

L’impact du règlement MiCA

Le règlement européen MiCA encadre de plus en plus strictement les plateformes centralisées. Cette régulation apporte une sécurité supplémentaire en imposant des réserves de fonds propres et une transparence accrue. Pour l’investisseur, choisir une plateforme enregistrée comme PSAN (Prestataire de Services sur Actifs Numériques) auprès de l’AMF est un gage de conformité et de protection juridique.

Stratégies avancées pour optimiser ses prêts

Certains utilisateurs explorent des stratégies sophistiquées pour maximiser leur efficacité en capital.

Le flash loan : un outil pour les experts

Le flash loan, ou prêt éclair, est une innovation propre à la blockchain. Il permet d’emprunter des sommes importantes sans collatéral, à la condition que l’emprunt et le remboursement aient lieu au sein d’une seule transaction. Si le remboursement n’est pas effectué, la transaction est annulée. C’est un outil puissant pour l’arbitrage entre deux plateformes, réservé aux utilisateurs ayant des compétences techniques solides.

La diversification multi-chaînes

Ne pas rester cantonné à la blockchain Ethereum peut être payant. Des réseaux comme Polygon, Avalanche ou Arbitrum proposent souvent des incitations sous forme de jetons de gouvernance pour attirer la liquidité. Ces récompenses boostent l’APY global. Gardez toutefois à l’esprit que chaque nouvelle chaîne ajoute une couche de risque liée au bridge utilisé pour transférer vos fonds.

Le crypto lending offre une flexibilité financière permettant de transformer une épargne statique en moteur de croissance. En respectant des règles de prudence — sur-collatéralisation conservative, diversification des protocoles et veille réglementaire — vous pouvez tirer profit de cette banque du futur tout en gardant le contrôle sur votre patrimoine numérique.

Articles qui pourraient vous intéresser :

Prix d’application mobile : 4 paliers de budget pour éviter les surcoûts imprévus

Prix d’application mobile : 4 paliers de budget pour éviter les surcoûts imprévus

Verasity (VRA) : la technologie Proof-of-View peut-elle vraiment éradiquer la fraude publicitaire ?

Verasity (VRA) : la technologie Proof-of-View peut-elle vraiment éradiquer la fraude publicitaire ?

Cold wallet crypto : 5 solutions pour sécuriser vos actifs hors ligne

Cold wallet crypto : 5 solutions pour sécuriser vos actifs hors ligne

Robot humanoïde domestique : quel budget prévoir entre achat à 20 000 $ et location mensuelle ?

Robot humanoïde domestique : quel budget prévoir entre achat à 20 000 $ et location mensuelle ?